首付不成问题的时候 月供却成为了一座大山 幸福生活还有多远?

时间 : 2021-10-13 08:45:46来源 : 房天下

1

最近,朋友老王想要买房。

看了一圈又惊喜,又害怕,跟着中介看了一趟又一趟,即使遇见合适的也不敢下手了,回来跟我吐槽郑州买房真的太难了!

惊喜的是可以买三环沿线了!

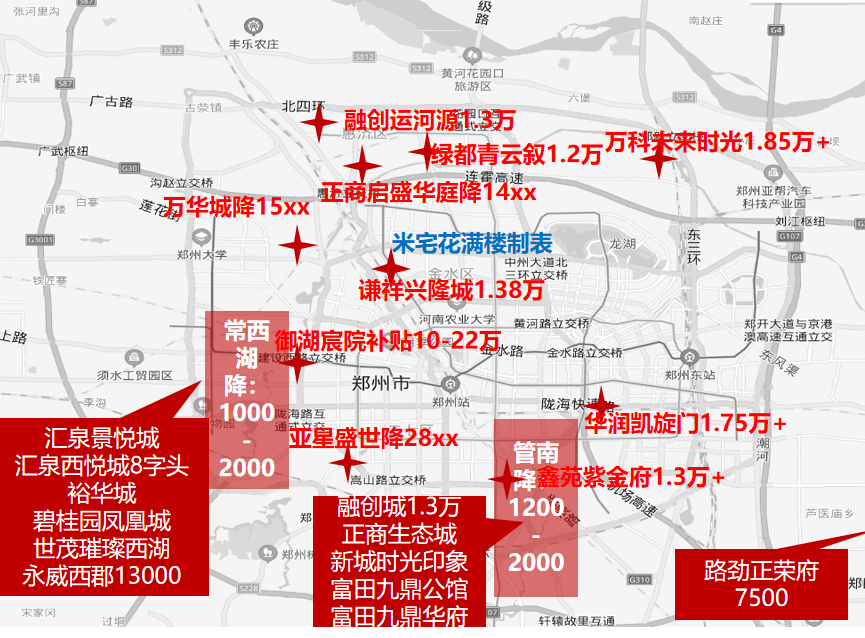

比如鑫苑紫金府,汇泉景悦城,谦祥兴隆城等,降价特价,首付40万可以买三环了。

休骗三再次出现在江湖。

除此以外,还可以首付分期,组合贷。现在开发商的营销也比较多,送车,送车位的。

然而害怕的是,利率已经突破6%了,并且房企的靠谱程度要大打折扣,即使是品牌房企。

先是华夏幸福,泰禾,再到恒大,以及近期的花样年等等,牵动神经。

但凡听到一点儿延期的消息,就觉得要烂尾了,开始焦躁不安。房企这个也不敢碰,那个也不买,变得战战兢兢。

老王说,真的应了这句话:首付不成问题的时候,月供却成为了一座大山。

此刻,想必这样的人并不少。

为什么会这么说?

2

不妨来看郑州目前的情况:

市场极其混乱

自从7.20以后,频繁有楼盘降价,500,1000,好不热闹。

据不完全统计已经有下面这些楼盘:

降价楼盘虽然多,但是选择很难,一不小心就会掉坑里,踩雷的心情更加的浓烈。

眼花缭乱的降价行为:

越是降价越要谨慎,因为一不小心,你的房子就会直接回到5年前。

最典型的就是汇泉西悦城,经过2016年的这场行情,6900到13000也就一年时间,从此以后,稳定在12000,,中间虽然不断有降价促销,但是也算在万元以上。

而这次国庆直接跌破万元,曾经涨幅最大的楼盘再次回到了8xxx元。

这就是大家紧张,焦躁的原因,刚需盘是乱花渐入迷人眼。

一旦买不对,几年都白干。

然而呢,改善盘却相对的坚挺不少,最典型的就是北三环的一些楼盘,2万基本是正常价格。

降价与坚挺共存,不管是主城刚需盘还是远郊降价的情绪直接影响购房的冲动。

所以犹豫,迟疑一直会蔓延,越是降价越是觉得难以抉择。

3

再来看卡住不少购房者因素:持续不断上涨的月供!

大部分的银行利率已经突破6%,有的甚至是6.37%,也就意味着我们要付更多的利息,我们每个月月供要提高。

具体要多少,我选择了几个区域的几个楼盘,按照89平,利率为6.17%(上浮30%),来计算。

首付月供情况:

结合第一张特价房地图与这张月供图,你会发现:

郑州1万每平的房子,月供差不多4千。郑州四环边的价格差不多都在1万-1.2万,也就是说月供需要4000-4500元。

单价1.8万的房子,就需要6800+的月供。也就是想要买北三环,老经开,杨金这些片区的房子,89平的都需要7千+了。

我们都知道,月供一般占据家庭的一半,生活是相对舒适的,不至于捉襟见肘。

也就意味着,没有9千-1.4万的收入,就很难在郑州生活的幸福。

这还是刚需,改善的话,130多的房子,单价动辄2万,也就需要1万多的月供。月收入更要2万+才可以。

2021年智联发布的春季郑州平均工资为7937,再往前追溯,2020年也没有下过7千。

只要这份薪资表发布,每个人都想活在这份表格中。

然而,我们以理想状态来看,想买个大点儿的房子依旧艰难,更何况月薪只有5千以下的人。

东拼西凑买了房,才发现未来30年的月供成为了难题!

4

最后,郑州这么难,到底要不要买房呢?

房地产已经走出了闭眼买的时候,只有少数盘才能跑赢大势。

我们回过头来看这些降价的区域以及楼盘,特征是非常明显的:

1、大部分都在三环外,四环外是一道防线,这些区域大部分属于远郊,不管如何挣扎,如何的拼搏,都很难有人流量。

买了卖不掉,不住吧也是买房了,住了通勤时间太长,生活体验感断崖式下降,对于不少人来说,买了房以后才发现住过最大的通勤最短的却是租房的时候。

2、刚需流量盘是比较多,改善盘多以顶底为特价吸引客群,正常的户型楼层基本算是坚挺。

3、有些区域是去泡沫化的一个过程。常西湖是最典型的一个案例,一个民族运动会,房价上涨,现在回落是正常现象。除此以外,没有政策支撑,区域价值不行的。比如经开物流园区。

在此刻,如果特别担心,就尽量买现房或者准现房,靠谱程度会好些。

一定要远离内购,不限购这些没价值的垃圾资产。

朋友老王的哥哥就是因为买了某内购盘,一直烂尾状态,结果他们买房也一直战战兢兢。

总是害怕站岗,害怕烂尾,不敢下手。

一朝被蛇咬十年怕井绳,何况房子这种动辄上百万,千万的房产。

目前的郑州,买是可以的,但是要挑选买。比如近期的特价房,有些是比较划算的,但并非每个都值得购买。

正因为降价混乱,我们才可以从中挑选。

虽说利率突破6%,但还是有办法的。之前组合贷几乎都不能用,现在组合贷可以了,也算是省点钱。

那也就是说未来公积金的重要性,一定要交公积金。

就以绿都青云叙和新城时光印象为例:

1、绿都青云叙为例:

现在郑州市值公积金个人最高贷款为60万,夫妻最高80万,也就是说月供分别为3703元,3389元。绿都的这个面积段,贷款80万正好可以用公积金贷款,所以月供更便宜。

以公积金60万为例,两者相差了1055元每月,而纯公积金更是减少1319元。

想想省下多少烩面,多少奶粉钱!

2、新城时光印象:

贷款80万月供4684;贷款60万月供5036,也是1000+每月。

这个省钱的办法,真的值得你收藏本文章,忘记的时候拿出来看看。

这不,市场上又传来了房贷利率下调的消息,9月27日的一句:维护房地产市场的健康发展,维护住房消费者的合法权益。

让地产股一路飘红,而广州,佛山,苏州等一些城市钱又慢慢的活起来了,

春风已经在路上,不要太着急。

2021年的购房者会在艰难中前行,祝愿大家住有所居。

相关资讯

-

绿城拟发行于2025年到期4亿美元2.30%的增信债券

了解更多 -

LPR“双降”!即将出手买房人直接受益

了解更多 -

南京的二手房、租赁房要有“身份证”啦!

了解更多 -

黄河流域8城签约 互认互贷“朋友圈”扩大

了解更多 -

5年期LPR自2020年4月以来首次下调

了解更多 -

中国电建地产拟发行不超过10亿元公司债券 发行期限为5年期

了解更多 -

中国奥园对公司长远前景抱有信心 全力设法改善公司的流动性状况

了解更多 -

融创近日已如期偿还两笔合计约42.5亿元债务

了解更多 -

大唐集团拟发行不超过10亿元可续期公司债券 基础发行期限为3年

了解更多 -

建发房地产拟发行不超过10亿元中期票据 两品种债券的回拨比例不受限制

了解更多

最新优惠

公司推荐

-

地址:郑州市紫荆山路与商城路口裕鸿国际广场D座26楼

-

地址:郑州福满人间装饰

-

地址:郑州郑东新区CBD商务外环与商务东一街交汇处格拉姆大厦A座17/20层

-

地址:郑州桐柏路陇海路升龙金中环B座15层

-

地址:河南省二七区嵩山南路中原百姓广场C2馆1楼52号